在2020年11月中国国债和政策性银行债完全纳入彭博全球综合指数(原彭博巴克莱全球综合指数)后,过去4年人民币债券在这个全球主要债券指数的影响力稳步提升。

彭博发布的数据显示,截至2024年11月初,中国债券在彭博全球综合指数的权重达到9.7%,较四年前增长3.7个百分点。

与此同时,人民币计价的中国债券已超过日元(权重占比9.6%),成为彭博全球综合指数的第三大计价货币债券,仅次于美元(45.4%)与欧元(22.3%)。

一位香港银行外汇交易员向记者透露,过去4年,通过跟踪彭博全球综合指数加仓中国债券的境外投资机构日益增多,涵盖海外央行、主权财富基金、大型资管机构与众多开放型基金产品等。受此影响,境外在境内人民币债券的持仓规模呈现稳健增长趋势。

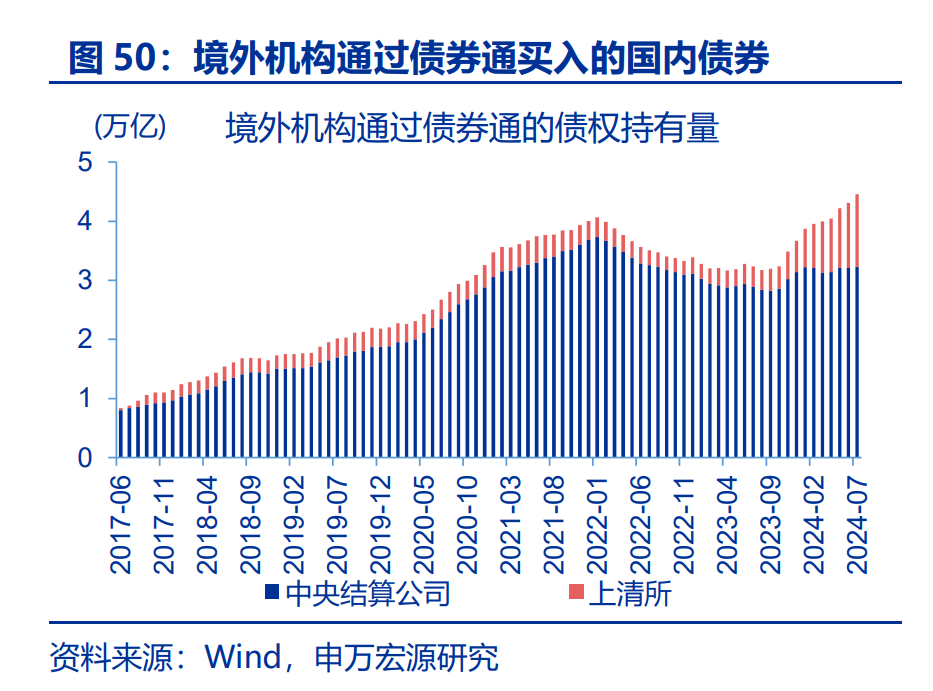

中国人民银行上海总部发布的最新数据显示,截至2024年9月底,境外机构持有银行间市场债券4.39万亿元,约占银行间债券市场总托管量的2.9%。就持仓券种而言,境外机构持有的国债与政策性金融债规模分别达到2.17万亿元与0.94万亿元、占比分别达到49.4%与21.4%。

“这背后,是众多海外投资机构跟踪彭博全球综合指数,持有大量国债与政策性金融债。”上述香港银行外汇交易员告诉记者。近年,越来越多主权财富基金、资管机构与开放式基金在此基础上,还争相超配中国国债。究其原因,是中国国债的投资收益性高于其他债券品种。

数据显示,以本币计价,中国国债与政策性银行债券在过去四年实现21.9%的正回报,相比而言,美元、欧元及日元债券的回报率分别为-6.9%、-12.0%与-7.1%;以美元计价,过去四年人民币债券实现14.6%的正回报,同样跑赢同期美元(-6.9%)、欧元(-17.9%)与日元(-36.3%)债券。

上述香港银行外汇交易员指出,在国际地缘政治风险持续升级、全球贸易保护主义继续升温、全球经济增长前景不确定性依然较高的影响下,人民币债券的避险属性、相对较高的收益性与投资安全性仍将吸引更多全球资本以跟踪全球主要债券指数的方式加仓中国国债与政策性金融债,实现人民币国际化稳步推进。

“纳入”四年 中国债券权重占比增至9.7%

作为衡量全球二十七个本币市场投资级债券的旗舰指标,彭博全球综合指数一直吸引大量资金跟踪投资。

截至当前,跟踪彭博全球综合指数投资全球债券的资金量达到68万亿美元,较四年前增加约23%。

中国债券纳入彭博全球综合指数,始于2018年3月。当时,彭博宣布将逐步将以人民币计价的中国国债与政策性银行债券纳入彭博巴克莱全球综合指数(现更名为彭博全球综合指数)。

除了彭博全球综合指数,人民币计价债券还将被纳入彭博全球国债指数与新兴市场本地货币政府债券指数。按照规划,以人民币计价的中国债券从2019年4月开始纳入这些指数,具体实施将分20个月逐步完成。2020年11月,中国国债与政策性银行债完成了逐步纳入过程,完全纳入彭博全球综合指数。

时任瑞士银行资产管理亚太市场负责人布里斯科表示,人民币计价债券纳入彭博全球综合指数,对全球资本市场发展的影响深远,这不但将给中国市场带来2500亿~5000亿美元的资金流入,还给全球投资者带来新的稳定优质投资资产。

在他看来,2500亿~5000亿美元的资金流入额,仅仅是人民币债券纳入彭博全球综合指数的短期效应。长期而言,国际机构投资者、各国央行与主权财富基金都会持续增加人民币债券的持仓规模,令流入中国债券市场的海外资金规模持续扩大。

在纳入彭博全球综合指数前,彭博开展的市场调研结果显示,逾67%亚洲市场参与者希望在2019年投资中国境内债券,这个比例较以往大幅提升。

上述香港银行外汇交易员告诉记者,随着中国国债与政策性银行债完全纳入彭博全球综合指数,海外资本通过跟踪彭博全球综合指数加仓中国境内债券的力度与意愿双双显著提升。究其原因,一是指数类产品的流动性相对较高,能满足众多海外投资机构对债券资产配置的流动性管理要求;二是跟踪指数投资能实现较高的分散投资效果,降低过度持有单一债券所面临的投资风险;三是跟踪指数投资债券的操作成本与费率相对较低,能更好提升资产收益率;四是过去数年指数化投资日益流行,越来越多全球资本也纷纷“赶时髦”增加指数化投资,带动他们被动投资中国债券的规模水涨船高。

数据显示,截至9月末,共有1152家境外机构主体进入中国银行间债券市场,其中585家通过直接投资渠道入市,830家通过“债券通”渠道入市,263家通过上述两个渠道入市。

“这背后,不乏众多海外投资机构是跟踪彭博全球综合指数投资中国国债与政策性银行债。”前述香港银行外汇交易员指出。这令中国债券在彭博全球综合指数的影响力日益增强。

数据显示,从2020年11月至2024年11月,尽管纳入彭博全球综合指数的中国债券降至325只,但中国债券在这项指数68万亿美元市值的占比达到9.7%,较2020年增长3.7个百分点,这意味着纳入彭博全球综合指数的中国国债、政策性银行债券规模在过去四年增长53%,总量超过6万亿美元。

上述香港银行外汇交易员告诉记者,纳入彭博全球综合指数的中国债券数量减少,主要原因是部分债券到期,但其权重占比持续增加,显示跟踪这个指数加仓中国债券的全球投资机构数量与资金规模持续增长。

“这背后,是一个循序渐进的过程。”他告诉记者。在中国国债与政策性银行债完全纳入彭博全球综合指数后,全球资本未必会迅速跟踪指数权重加仓中国债券,而是先考察中国债券投资过程的资金进出便利性,中国债券整体价格波动性,中国债券的潜在收益前景与投资安全性等,等到他们确定中国债券值得配置后,就会逐步增加中国债券的投资力度,带动后者在彭博全球综合指数的权重稳步提升。

他透露,目前,众多海外央行、主权财富基金与大型资管机构对中国债券采取标配或超配的投资策略。究其原因,一是此前欧美央行加息周期令众多国家主权债务兑付风险加大,但庞大的外汇储备与经济增长基本面令中国国债与政策性银行债的投资安全性相对较高,驱动他们愿将更多资金配置中国债券;二是中国债券与欧美债券的价格波动相关性较低,呈现较高的避险资产属性;三是过去四年中国债券的收益率相对可观。

记者多方了解到,随着国际投资机构对中国债券的了解程度日益加深,他们投资人民币债券的力度将持续扩大。未来,境外资本继续扩大人民币债券的投资范畴,令人民币在全球金融投资领域的应用进一步扩大。

中国债券良好收益性驱动全球资本采取核心+卫星配置策略

在业内人士看来,过去四年中国债券在彭博全球综合指数影响力稳步提升的另一个驱动力,是其良好收益性吸引越来越多海外投资机构不断加仓中国债券。

数据显示,以本币计价,中国国债与政策性银行债券在过去四年实现21.9%的正回报,大幅跑赢美元(-6.9%)、欧元(-12%)与日元(-7.1%)计价债券;以美元计价,过去四年人民币债券实现14.6%的正回报,同样跑赢同期美元(-6.9%)、欧元(-17.9%)与日元(-36.3%)债券。

前述香港银行外汇交易员指出,究其原因,一是近年中国采取相对合理宽松的货币政策令债券价格趋涨,带来良好的债券投资回报率;相比而言,欧美等西方国家采取相对激进的加息举措应对高通胀压力,导致债券价格应声下跌,拖累债券投资收益率。二是人民币汇率波动整体相对稳健,令汇率波动对债券收益的影响相对较低。相比而言,其他货币汇率波动加大,对债券收益性的拖累效应相应增加。比如日本央行延续极度宽松的货币政策令日元兑美元汇率一度跌破160整数关口,导致以美元计价的日元债券跌幅高达36.3%,远高于日元本币计价的债券跌幅(-7.1%)。

他指出,依托良好的投资收益率,越来越多海外投资机构更愿在跟踪彭博全球综合指数权重配置中国债券的基础上,额外加仓中国国债作为博取超额回报。具体而言,不少跟踪彭博全球综合指数投资中国债券的对冲基金与资管机构,都会在其全球债券投资组合里额外增加约5%的中国债券。

记者了解到,中国债券所带来的良好收益率,也驱动越来越多海外投资机构的中国债券交易策略发生改变。以往,他们主要采取被动跟踪彭博全球综合指数权重投资中国债券的策略,但近年当他们发现中国债券收益率跑赢其他货币计价债券时,他们转而采取“核心+卫星”的投资策略,即将跟踪彭博全球综合指数权重投资中国债券作为底仓进行长期持有配置同时,根据市场环境适度超配中国国债博取更高的超额回报。

尤其是去年底以来债券息差交易一度火热,令众多海外银行、对冲基金与主权财富基金在稳步增加人民币债券作为核心资产配置之际,还适时买入大量1年期国债与同业存单,获取债券息差交易火热所带来的超额回报。

“未来,越来越多海外投资机构都会引入核心+卫星策略作为投资中国债券的主要交易模式。在他们看来,随着国际地缘政治风险持续升级、全球经济复苏不确定性增加与全球贸易保护主义继续抬头,加之中国持续推动合理宽松的货币政策刺激经济发展,中国债券的避险属性与良好回报前景将驱动更多全球资本持续加仓,给人民币债券带来额外的超额收益与投资安全性。”前述香港银行外汇交易员指出。

配套风险对冲衍生品日益丰富 人民币债券“盘活”空间扩大

记者多方了解到,中国债券在彭博全球综合指数的影响力日益提升背后,是互换通等债券衍生品持续面世,给众多跟踪彭博全球综合指数投资中国债券的全球资本带来良好的债券投资风险对冲效果,进一步提振他们投资中国债券的兴趣与力度。

一直以来,在投资新兴市场债券前,全球众多大型资管机构会特别重视这些新兴市场国家债券市场是否具有完善的债券风险对冲工具,作为他们管理汇率风险、利率风险与信用风险的重要工具。若新兴市场国家债券市场缺乏相关风险对冲工具,将会影响他们投资意愿与实际投资额度。

记者多方了解到,以往,海外投资机构在投资中国境内债券同时,只能选择境外TRS衍生品(Total Return Swap,总收益互换)或离岸市场NDIRS产品(Non-Deliverable Interest Rate Swap,非交割利率互换)等方式对冲相关利率风险。但是,上述境外人民币利率互换工具所产生的利率风险对冲成效不如预期。究其原因,一是这些离岸人民币利率互换产品以美元结算,令海外投资机构不得不面临额外的汇率风险,二是多数离岸人民币利率互换产品不可交割,即便海外投资机构通过这些衍生品“押对”利率波动方向,也无法通过头寸交割有效管控利率风险;三是这些离岸人民币利率互换产品属于场外交易且集中结算,导致衍生品流动性普遍较差,无法满足海外投资机构的利率风险对冲要求。

去年5月,北向互换通正式实施——海外投资者可以通过两地基础设施互联互通参与内地银行间金融衍生品市场,为自身持有的中国国债等人民币债券资产开展利率风险对冲与套期保值操作。

上述香港银行外汇交易员告诉记者,在尝试北向互换通后,不少海外投资机构认为其对冲利率风险的效果明显好于境外TRS衍生品与离岸市场NDIRS产品。具体而言,一是北向互换通所挂钩的境内银行间金融衍生品市场人民币利率互换产品与中国国债存在更高的相关性,有助于海外投资机构更好地对冲人民币债券利率风险;二是北向互换通交易成本更低,三是他们无需担心境外不可交割风险与汇率风险,令其中国债券利率风险对冲策略得到更好实施。

央行披露数据显示,在北向互换通实施一周年之际,截至2024年4月末,“北向互换通”渠道下已有58家境外机构投资者入市,包括境外主权类机构、商业银行、证券公司、资管公司等各类型合格机构投资者,覆盖10多个国家和地区,累计共达成人民币利率互换交易3600多笔,成交名义本金总额近1.77万亿元,日均交易量从上线首月约30亿元增长至2024年4月日均超过120亿元。自“北向互换通”上线以来,境外机构在中国债券市场的持债余额累计增长约8000亿元。

与此同时,随着海外投资机构持有的中国境内债券规模日益增加,其流动性管理需求日益旺盛。若不能解决债券质押融资与回购通知等资产盘活问题,也会影响海外资本持续加仓中国债券的意愿与热情。

今年1月,中国人民银行与香港金融管理局分别落地关于债券市场对外开放的两项举措,一是将“债券通”项下债券纳入香港金管局人民币流动资金安排的合格抵押品;二是进一步开放境外投资者参与境内债券回购业务,支持所有已进入银行间债券市场的境外机构参与债券回购。

德意志银行宏观及新兴市场业务中国区销售总监陶冶青表示,就境外投资机构而言,通过债券质押融资或债券回购工具的有效使用,离岸与境内债券市场均能为他们提供更宽裕的资金流动性支持,既有助于他们更好盘活中国债券资产与开展资金流动性管理,还能以此适度增加投资杠杆获得更可观的收益。

前述香港银行外汇交易员透露,这有助于海外资本更好地“盘活”中国债券资产。此前国际地缘政治风险升级导致欧美股市波动加大期间,已有海外资管机构通过质押跟踪彭博全球综合指数配置的中国债券获取“流动性”,用于填补欧美股市投资组合的保证金缺口。以往,他们不得不抛售中国债券将资金充抵欧美股票投资组合保证金,但如今通过质押融资,他们既能继续“持有”中国债券,又能获得必要的资金流动性支持欧美股市投资组合稳健运行,令他们对中国债券的配置意愿进一步增加。

值得注意的是,为了进一步降低海外投资机构参与使用债券衍生品工具的操作成本,相关部门正酝酿新的举措。

7月9日,中国人民银行金融市场司副司长江会芬在“债券通周年论坛2024”期间表示,人民银行将启动支持境外机构使用债券通北向债券缴纳互换通保证金业务,进一步拓展人民币债券作为离岸合格担保品的应用场景,有利于盘活境外机构持有的境内人民币债券,也有利于降低境外机构参与北向互换通的成本。

这位香港银行外汇交易员指出,这些举措都将吸引更多海外投资机构加大中国债券配置的力度,尤其被纳入彭博全球综合指数等全球主要债券指数的中国债券将更受他们的欢迎,因为纳入这些指数的中国债券具备更高的投资安全性与资产盘活流动性,可以用于互换通保证金缴纳与债券质押回购融资。

在他看来,中国债券在国际主要债券指数的影响力日益提升,一方面反映全球投资机构对中国经济稳健增长的信心,另一方面也是中国金融市场持续对外开放的具体体现,未来,随着更多全球投资者持续跟踪彭博全球综合指数等全球主要债券指数加仓中国债券,海外资本在中国债券市场的占比将有望稳步提升,令中国债券成为全球债券投资的重要组成部分。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号